보험비교사이트

작성자 : 보험프라자

작성일 : 2014-08-01

조회수 : 13852

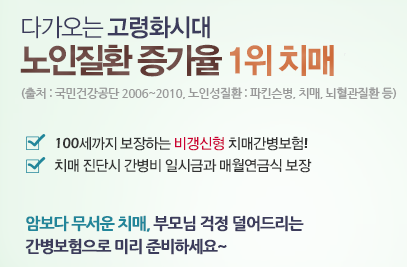

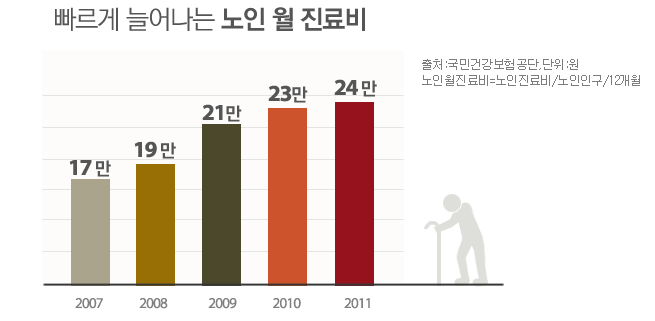

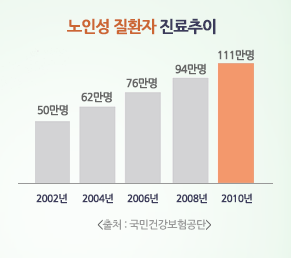

의료 기술이 계속 발전하고 있는 덕에 평균 수명은 계속 높아지고 있는 추세입니다. 이젠 노인정에 가도 80세면 많은 나이가 아닌 수준이라죠. 그런데 이렇게 평균 수명은 증가하고 있지만 그로 인한 노인질병 및 치매도 계속 늘어나고 있어 문제가 되고 있습니다.

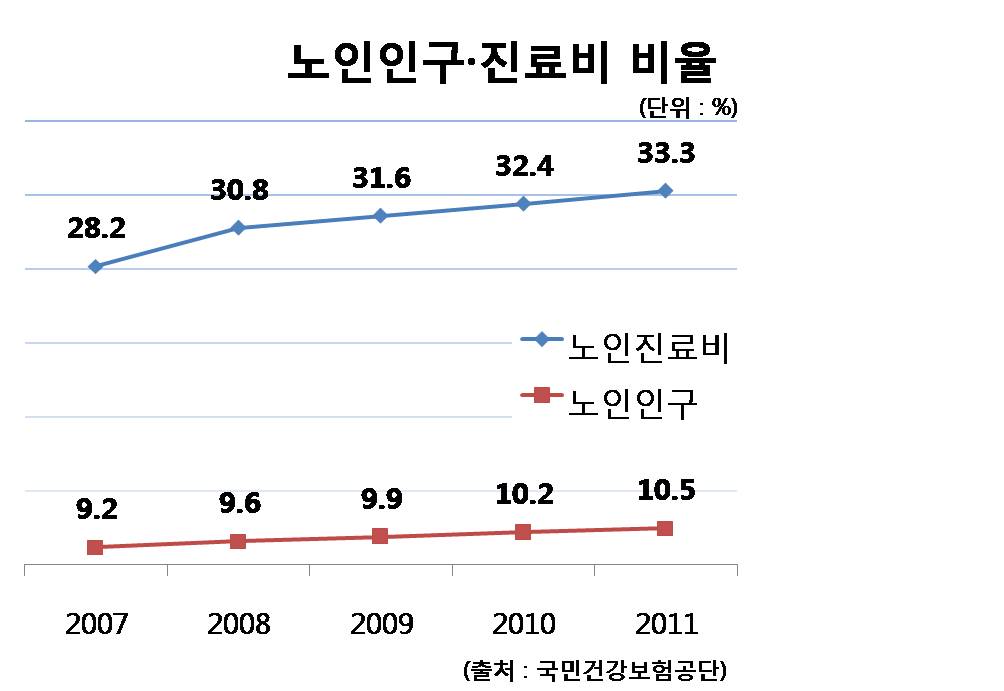

특히 치매의 경우 우리나라 65세 이상 인구 613만명 가운데 약 58만6000명에 미치는 수준이라 더 걱정을 낳고 있죠. 10명 중 1명은 치매인 셈이기 때문입니다.

더군다나 이런 치매 환자의 경우 단순한 병원에 입원하는 것이 아니라 24시간 간병이 필요하기 때문에 더욱 문제가 되고 있죠. 잠시만 한눈을 팔아도 어디로 튈지 모르는 치매 환자는 가족이 돌보거나 간병인을 고용해야 하는데 그 비용이 만만찮아 부담이 되는 형편입니다.

때문에 현재 많은 경우 치매보험, 장기간병보험을 가입하는 추세입니다. 장기간병보험은 장기간병이 필요한 상황이 되었을 경우 보장받는 것으로 일시금 또는 연금(월지급) 형태로 보장되는 경우가 많습니다. 거기에 일부 보장을 추가로 선택해서 가입할 수 있죠.

치매보험, 장기간병보험에서 가장 기본적인 보장은 장기요양급여금으로 정부의 판정에 의해 보장받을 수 있어요. 때문에 별다른 분쟁없이 보장받을 수 있죠. 장기요양급여금은 일시지급, 월지급 모두 보장받을 수 있으며 둘을 동시에 보장받을 수도 있어서 금액이 상당히 큰 편입니다.

또한 이런 장기간병보험은 노인성 질병 및 상해를 추가로 보장받을 수 있어요. 중장년층부터 노년층에서 주로 발병하는 심장질환, 뇌혈관 진단비는 물론이고, 인공관절 수술비나 골절 등을 모두 보장받을 수 있는 유용한 담보들이 많아, 기존에 실버보험, 실비보험을 가입하지 않은 경우에 매우 유용하게 활욜할 수 있죠.

상품에 따라서 일부 장기간병보험은 부가서비스로 치매검사부터 간병인 지원 등의 보장을 받을 수도 있습니다. 때문에 장기간병보험을 가입할 때는 보장을 잘 살펴보고 자신에게 더 필요한 상품을 선택하는 것이 일반적이죠.

▶나에게 필요한 치매보험, 장기간병보험 설계받기

필수안내사항

1. 금융상품판매업자 : ㈜인슈퍼스트 (등록번호 제2017100053호)

2. 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

준법감시인 심의필 제1408-광고S-BN-527호(2025.08.16~2026.08.15)

2. 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

준법감시인 심의필 제1408-광고S-BN-527호(2025.08.16~2026.08.15)

※ 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서

① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다.

② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다.

① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다.

② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다.

※ 상기 내용은 (주)인슈퍼스트 대리점의 의견이며, 계약체결에 따른 이익 또는 손실은 보험계약자 및 피보험자에게 귀속됩니다.

자동차보험료 계산결과

| 차보험료 | ? |

| 차보험료 | ? |

| 차보험료 | ? |

| 차보험료 | ? |

| 차보험료 | ? |

| 차보험료 | ? |

| 차보험료 | ? |

| 차보험료 | ? |

실시간 자동차보험료 상담현황

성명나이가입차량

- 조*훈89년생S90 T5

- 김*국73년생투싼 디젤2.

- 조*래81년생더뉴카니발 3

- 한*설83년생더 넥스트 스

- 오*희68년생The all

- 김*기60년생더 넥스트 스

- 김*혜85년생더 뉴 쏘렌토

- 박*한80년생코나 일렉트릭

- 박*천58년생The All

- 윤*순54년생코나 1.6

- 장*경81년생더 뉴 아반떼

- 천*균70년생The New

- 천*준99년생The New

- 한*희70년생포터II LP

- 김*환74년생Model Y

- 김*환74년생Model 3

- 김*수00년생아반떼N 2.

- 윤*근75년생K5 2.0(

- 신*식70년생코란도 스포츠

- 임*연87년생RAY 1.0

- 이*주71년생쏘렌토 하이브

- M*H94년생i30 1.6

- 정*배67년생MKZ 600

- 유*희86년생C 250 B

- 강*완63년생NIRO EV