암발병 꾸준히 높아져, 비갱신형 암보험 대비 필요해..

암의 발병은 꾸준히 오르는 추세인데 10년 사이 약 2배나 오르고 있어 암에 대한 불안이 더욱 높아지고 있다. 또한 그와 더불어 암 치료비용이 함께 높아지고 있어 육체적으로, 경제적으로 암 환자와 가족들을 더욱 힘들게 하고 있다.

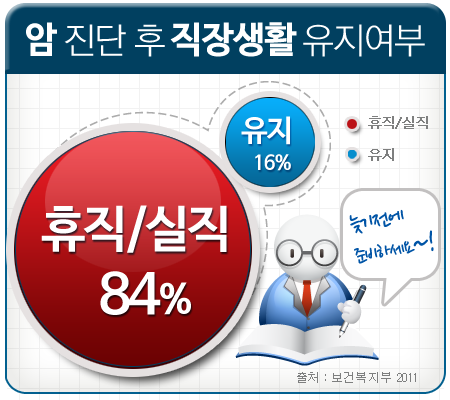

의학적인 기술 발전으로 인해 치료비용은 더 올랐고 뿐만 아니라 비급여로 인정되는 비용 항목이 늘어나면서 이런 부담은 더 커지고 있다. 더군다나 암 환자에게 드는 비용은 비단 의료비용뿐만이 아니라 생활비, 간병비, 재발비 등 항목이 많아서 정부 지원 받기도 더 어렵다.

이러한 상황이기 때문에 치료비를 감당할 수 없어 암 치료 할 수 있음에도 포기하는 사람들도 꽤 많다. 실제로 한 설문조사에 의하면 13.7%의 사람들은 경제적 부담으로 인해 치료를 포기하고 있다.

암 발병률은 매년 증가하고 있는 와중에 수천만 원의 치료비용 부담까지 높아지면서 최근 암 보험을 가입하는 일이 늘어나고 있다. 고액의 비용을 진단금액 등의 보장으로 해결하고 치료에만 전념할 수 있기 때문에 더 든든하기 때문이다.

하지만 이런 상품은 단순하지 않아서 추천상품 가입순위를 비교하거나 가격비교 하는 정도로는 제대로 보장받을 수 없어 직접 암 보험 비교사이트 ( /cancer/)에서 알아보고 가입하는 사람들이 많아지고 있다.

상품에 따라서 기본적으로 보험료가 달라지며 보장금액의 한도, 반복 보장 여부, 가입 조건 등 여러가지 부분에서 차이를 보이기 때문에 이런 보험비교사이트를 이용하는 것이 더 효과적인 방법이다. 이렇게 비교하고 설계하면 필요할 때 적절한 보장을 받을 수 있다.

가장 먼저 비교할 부분은 전액 보장을 언제 시작하는지 인데, 보통 암과 치매의 보장은 가입 후 90일이 지나야 시작한다. 그런데 암의 경우 회사에 따라서 1년 또는 2년간은 절반만 보장하고 이후부터 전액을 보장받을 수 있다. 그러니 이런 부분도 확인하고 가입하는 것이 좋다.

또한 갱신형과 비갱신형 암 보험 중 어떤 것이 더 유리한지 비교견적 해봐야 한다. 연령대가 낮은 경우 만기가 짧고 인상 없는 비갱신형을 선호하지만 연령이 높거나 경우에 따라서는 갱신형 상품이 더 유리할 수 있기 때문에 비교해보는 것이 좋다.

무엇보다 진단금액을 제대로 확인해야 한다. 유사암, 일반암 진단금액의 가입한도는 물론 보장하는 암의 종류도 함께 알아두고 발병할 확률이 높은 암을 더 많이 보장받을 수 있는 상품으로 가입하는 것이 유리하다. 있다.